במהלך החודשים אפריל-מאי 2021 ערכנו מחקר אודות מסלולי ההשקעה מחקי מדד S&P 500 בקרנות הפנסיה, בקופות הגמל ובקרנות ההשתלמות.

עיקרי הממצאים:

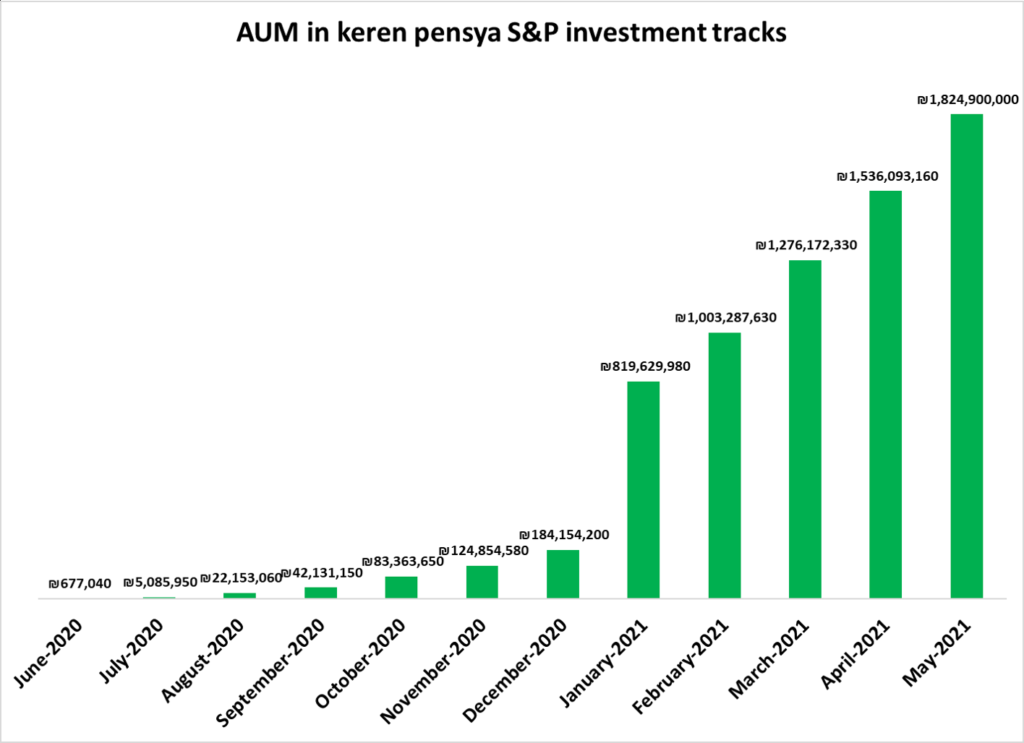

1. משקיעי הפנסיה הישראלים מתאהבים במסלולי ההשקעה מחקי מדד במוצרים השונים (6 מיליארד ₪ בנכסים מנוהלים עדכני למאי 2021, מהם 1.8 מיליארד בקרנות פנסיה).

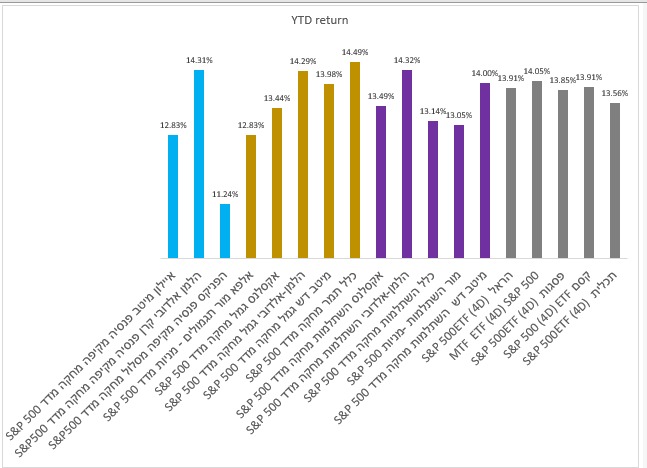

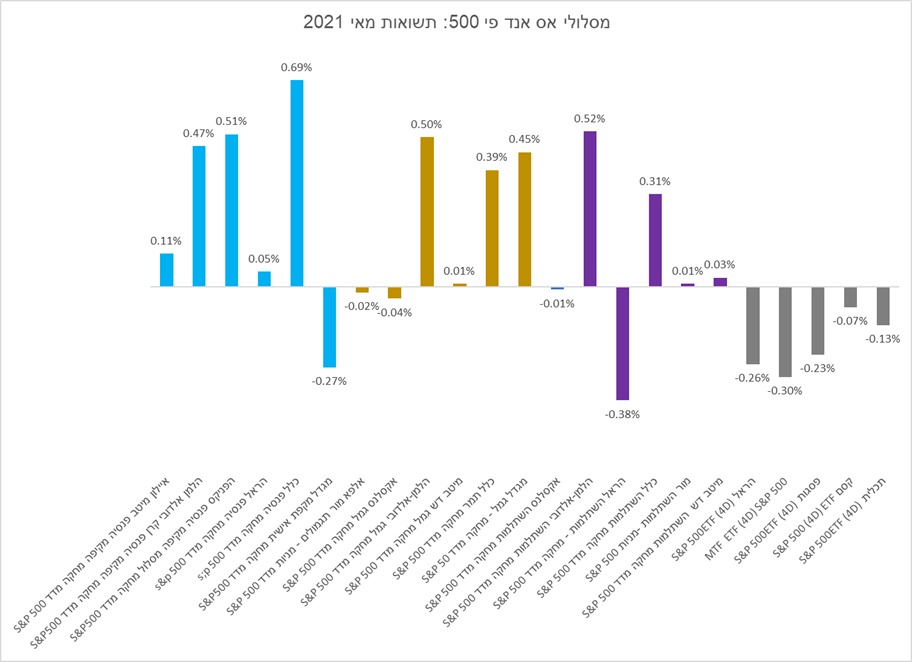

2. שוני בביצועים בין החברות השונות – למרות שכלל המוצרים אמורים לעקוב אחרי אותו המדד בדיוק:

3. השוני נעוץ במדיניות השקעה שונה בגופים השונים:

- חשיפה ישירה למדד באמצעות ETF וקרנות נאמנות

- חשיפה סינטטית באמצעות נגזרים ומינוף

הגופים השונים בוחרים קומבינציות שונות של אפשרויות אלו.

4. מסלול השקעה מחקה מדד יכול לבחור בין עקיבה קרובה ככל הניתן לתשואת המדד, תוך ניסיון להפחית את פערי העקיבה. לעומת זאת, מסלול השקעה יכול לבחור לנסות להשיג את "תשואת המדד פלוס", תוך כדי שימוש במינוף במטרה להשיג תשואה עודפת. אם המדד יורד לדוגמא ב-1%, אזי המסלול הראשון ינסה להשיג תשואה קרובה ככל הניתן ל-1%- , בעוד שהמסלול הראשון ישאף לצמצם את הירידה ככל הניתן – וכך נוצרים פערי עקיבה.

לדעתנו – רק מסלולים מהסוג הראשון ראויים להיקרא מסלולים פאסיביים מחקי מדד.

5. משקיע פנסיוני נבון, חייב להיות מודע לכל היתרונות והסיכונים הגלומים בהשקעות הפנסיוניות שלו. קראו עוד במחקר המצורף מטה.